中小企業の経営者や個人事業主にとって、急な資金繰りの悪化や設備投資のタイミングでの資金調達は死活問題です。特に「銀行融資の審査に落ちてしまった」「数日以内に現金が必要だ」という切迫した状況において、有力な選択肢となるのがアイフルグループの「AGビジネスサポート」です。かつて「ビジネクスト」という名称で親しまれていた同サービスは、ノンバンク業界の中でも最大手の一角を占めており、その柔軟な審査体制とスピード感には定評があります。しかし、いざ利用するとなると「金利が高いのではないか?」「審査の基準はどうなっているのか?」といった不安を感じる方も少なくありません。

本記事では、2026年現在の最新情報に基づき、AGビジネスサポートを実際に利用した人々のリアルな口コミや評判を徹底調査しました。銀行融資との決定的な違いや、赤字決算・債務超過といった厳しい状況下での審査の可能性、さらには即日融資を受けるための具体的なノウハウまで、経営者が知っておくべき情報を網羅的に解説します。資金調達の選択肢を広げ、安定した経営基盤を築くためのガイドとして、ぜひ本稿をお役立てください。

AGビジネスサポートの評判・口コミからわかる「実際の利用者」の声

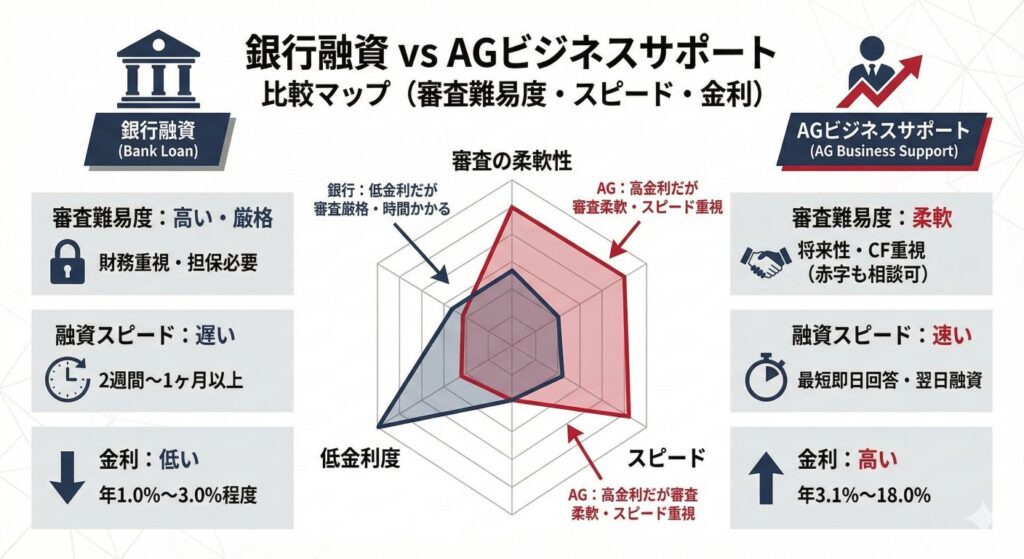

AGビジネスサポートは、東証プライム上場企業であるアイフル株式会社の完全子会社が運営する事業者金融(ビジネスローン)専門のサービスです。銀行とは異なる独自の審査基準を持っているため、利用者からの評価は「非常に助かった」という感謝の声から、「コスト面での負担」を指摘する声まで多岐にわたります。ここでは、良い評判と悪い評判の双方を深掘りし、その実態を明らかにします。

【良い評判】銀行融資を断られた後でも審査に通った

AGビジネスサポートの最大の強みは、銀行や信用金庫などの公的・民間金融機関で「融資不可」と判断されたケースでも、柔軟に対応してくれる点にあります。

赤字決算や債務超過の状態でも前向きに検討してくれる

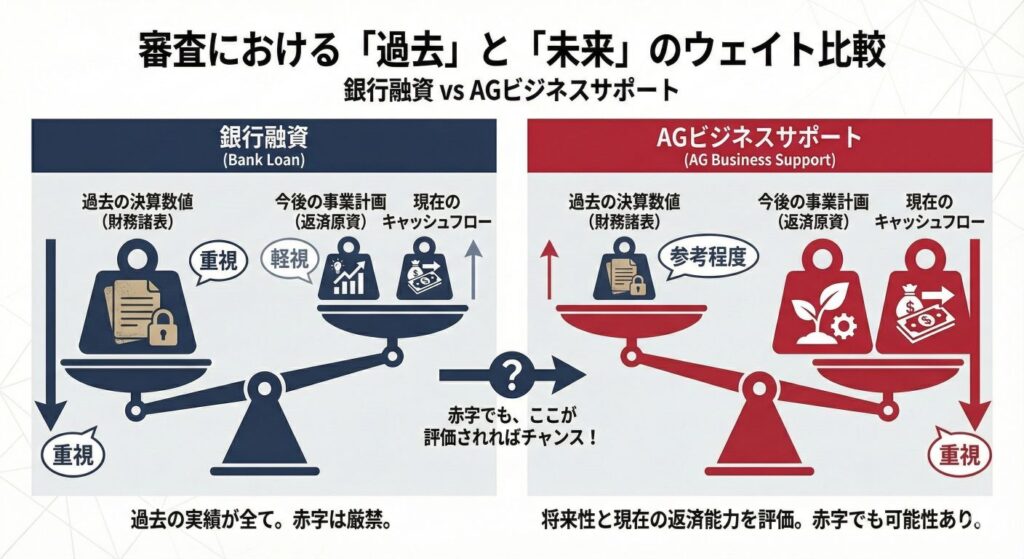

一般的な銀行融資では、決算書が赤字であったり、負債が資産を上回る「債務超過(さいむちょうか)」の状態であったりすると、その時点で審査の土台に乗らないことが珍しくありません。しかし、AGビジネスサポートの口コミでは、「2期連続赤字だったが融資を受けられた」「債務超過の状態だったが、事業の将来性を評価してもらえた」といった声が目立ちます。

これは、同社が「過去の財務データ」だけでなく、「今後の事業計画」や「現在のキャッシュフロー」を重視しているためです。一時的な赤字であっても、返済能力があると判断されれば、融資の可能性は十分にあります。

アイフルグループ独自の審査基準による柔軟な対応力

AGビジネスサポートは、消費者金融大手アイフルのノハウを活かした独自のスコアリングシステムを採用しています。銀行が重視する担保の有無や厳格な財務指標とは異なり、事業の継続性や代表者の資質など、多角的な視点から審査を行います。この「柔軟な対応力」こそが、多くの経営者から支持される理由です。

【良い評判】資金繰りのピンチを救う「融資スピード」への評価

ビジネスの現場では、チャンスを逃さないための仕入れ資金や、不測の事態への対応など、一刻を争う場面が多々あります。

最短即日での回答とスピーディーな契約手続き

口コミで高く評価されているのが、そのスピード感です。「申し込みをしたその日に審査回答があり、翌日には入金された」という体験談が数多く寄せられています。銀行融資が通常2週間〜1ヶ月程度の時間を要するのに対し、AGビジネスサポートは最短即日の審査回答、最短翌日の融資(※状況による)を掲げており、急ぎの資金ニーズに即応できる体制が整っています。

来店不要でオンライン完結できる利便性の高さ

かつては店舗に足を運ぶ必要があったビジネスローンですが、現在はWebサイトからの申し込みと、IT契約(電子契約)を活用することで、一度も来店することなく融資まで完結させることが可能です。多忙な経営者にとって、事務所にいながら手続きが進められる点は大きなメリットとして挙げられています。

【悪い評判】銀行と比較した際の「金利の高さ」に対する不満

メリットがある一方で、コスト面については厳しい意見も見受けられます。

利息制限法の上限に近い18.0%の金利設定

AGビジネスサポートの利率は、年3.1%〜18.0%と幅がありますが、初回利用時や少額融資の場合は、上限に近い金利が適用されることが多いのが現実です。

【専門用語解説:利息制限法(りそくせいげんほう)】

お金を貸し出す際の金利の上限を定めた法律です。100万円以上の借入の場合、年利は最大15.0%まで、10万円以上100万円未満の場合は年利18.0%までと決められています。

銀行融資(年1.0%〜3.0%程度)と比較すると、利息の負担は格段に重くなります。この点を理解せずに利用した経営者からは「利息の支払いが苦しい」という声が上がることがあります。

短期利用を前提とした資金調達手段としての割り切りが必要

口コミの中には、「あくまで一時的なつなぎ資金として利用すべき」というアドバイスも多く見られます。高金利のビジネスローンを長期で借り続けると、利益が利息に消えてしまうため、短期的なプロジェクト資金や、次の銀行融資までの「ブリッジ(つなぎ)」として活用するのが賢明な判断です。

【悪い評判】提出書類や確認の電話が負担に感じるケースも

手続きの過程で、予想以上に手間がかかったと感じる利用者もいます。

決算書2期分など、ノンバンクとしては標準的な必要書類

AGビジネスサポートでは、原則として「確定申告書または決算書2期分」の提出が求められます。最近では書類不要の少額ローンも登場していますが、最大1,000万円までの融資枠を設ける同社では、しっかりとした事業実態の確認が行われます。これが「準備が大変だ」という不満につながる場合があります。

担当者による丁寧なヒアリングを「しつこい」と感じる可能性

審査の過程で、担当者から事業内容について詳しくヒアリングの電話が入ることがあります。これは柔軟な審査を行うためのプロセスなのですが、人によっては「根掘り葉掘り聞かれた」「確認の電話が何度も来た」とネガティブに捉えてしまうケースもあるようです。

| 項目 | 良い評判の傾向 | 悪い評判の傾向 |

| 審査 | 赤字・債務超過でも通過した | 銀行に比べれば通りやすいが、落ちる時は落ちる |

| スピード | 即日回答、数日での入金で助かった | 書類不備があると時間がかかる |

| コスト | 保証料などが不要で分かりやすい | 金利が高い(年15.0%〜18.0%が中心) |

| 対応 | 親身になって相談に乗ってくれた | ヒアリングが細かく、面倒に感じた |

このように、AGビジネスサポートは「スピード」と「柔軟性」を求める層からは絶大な信頼を得ている一方、「低コスト」を最優先する層からは敬遠される傾向にあります。自身の状況に合わせて、どの要素を優先すべきかを判断することが重要です。

次の章では、こうした評判を踏まえつつ、実際に審査を申し込む際に直面する「審査の壁」をどう乗り越えるか、具体的な対策と重要ポイントについて解説します。

AGビジネスサポートの審査は厳しい?審査落ちを防ぐための重要ポイント

「銀行の審査に落ちたから、次はAGビジネスサポートに申し込もう」と考える経営者は多いですが、ノンバンクだからといって「誰でも通る」わけではありません。AGビジネスサポートはアイフルグループとしての厳格なコンプライアンスと、独自のスコアリング(自動審査システム)を併せ持っています。審査のハードルは銀行よりは低いものの、事業性融資である以上、一定の基準は確実に存在します。

審査通過率を高めるための「現状」の伝え方

審査において最も重要なのは「信頼」です。数字が悪いことよりも、その数字をどう説明し、どう改善しようとしているのかという姿勢が問われます。

嘘をつかずに現在の財務状況を正直に申告する

審査を有利に進めたいあまり、売上を水増ししたり、他社からの借入を過少に申告したりするケースがありますが、これは絶対に避けるべきです。

【専門用語解説:粉飾(ふんしょく)】

実際の経営状態よりも良く見せるために、決算書上の売上を増やしたり、経費を隠したりして嘘の報告をすることです。

AGビジネスサポートのようなプロの金融機関は、提出された決算書だけでなく、銀行口座の入出金履歴や、信用情報機関に登録された他社借入データを照合します。ここで事実と異なる申告が発覚すると「虚偽申告」とみなされ、その時点で審査落ちは確実となります。たとえ赤字であっても、その理由(例:一過性の設備投資、原材料費の高騰など)を論理的に説明できる方が、審査通過の可能性は高まります。

今後の事業計画や返済の目処を具体的に説明できるか

ビジネスローンの審査担当者が最も注視するのは「貸したお金がどこから返ってくるのか」という点です。これを「返済原資(へんさいげんし)」と呼びます。

具体的には、以下の要素を口頭や補足資料で伝えられるようにしておきましょう。

- 今回の融資で仕入れた商品が、いつ、いくらで売れる予定か

- 新規取引先との契約がいつからスタートし、キャッシュフローがどう改善するか

- 固定費の削減など、現在取り組んでいる経営改善策の進捗

単に「お金が足りないから」ではなく、「この資金をこう使うことで、これだけの利益が出て、結果として無理なく返済できる」というストーリーが重要です。

審査落ちしやすい事業者の共通点と対策

審査に落ちるのには、明確な理由があることがほとんどです。特に以下の2点は、ノンバンクであっても非常に厳しくチェックされる項目です。

税金の未納や滞納がある場合は優先的に解消する

意外と見落としがちなのが「税金の支払い状況」です。法人税、消費税、あるいは代表者個人の住民税などの滞納がある場合、融資を受けるのは極めて困難になります。

なぜなら、国税(税金)は万が一倒産した際に、一般的な借入金よりも優先的に徴収される権利(優先徴収権)を持っているからです。金融機関からすれば、「貸したお金を税金の差し押さえで持っていかれるリスク」がある事業者には、怖くてお金を貸せません。

もし滞納がある場合は、融資を申し込む前に分納の手続きを済ませ、税務署から「納税証明書」を発行してもらえる状態にしておくか、滞納分を解消しておくことが最低条件となります。

他社借入件数が多すぎる場合の整理方法

すでに複数のビジネスローンやカードローンを利用している場合、いわゆる「多重債務(たじゅうさいむ)」の状態と判断されることがあります。

【専門用語解説:信用情報機関(しんようじょうほうきかん)】

個人の借入状況や返済履歴を管理している組織(CICやJICCなど)。金融機関はここを参照することで、申込者が他社からいくら借りているか、支払いが遅れていないかを把握できます。

一般的に、他社借入が3社以上あると審査は厳しくなると言われています。対策としては、少額の借入を完済して社数を減らす、あるいは「おまとめローン」のような形で借入を一本化することを検討しましょう。AGビジネスサポート自身も、複数社の借入をまとめるための相談に乗ってくれるケースがあるため、正直に相談してみるのも一つの手です。

| 比較項目 | 銀行融資 | AGビジネスサポート |

| 主な審査対象 | 過去3期の財務諸表、担保余力 | 現在のキャッシュフロー、事業意欲 |

| 赤字決算への対応 | 非常に厳しい(原則不可が多い) | 理由と改善見込みがあれば相談可能 |

| 債務超過への対応 | ほぼ不可能 | 解消の見込みや将来性があれば検討 |

| 税金滞納 | 厳禁(即審査落ち) | 厳禁(ただし分納状況により相談可) |

| 審査のスピード | 2週間〜1ヶ月以上 | 最短即日〜3営業日程度 |

統計データによると、国内の主要なノンバンクにおけるビジネスローンの成約率は概ね30%〜45%前後で推移していると言われています(※市場調査に基づく推計)。銀行融資が10%台〜20%台であることを考えると、門戸は広く開かれていますが、それでも2人に1人以上は審査に落ちている計算になります。

審査落ちを防ぐためには、「自分たちが今どのような状況にあり、これからどう立て直していくのか」という情報を、正確かつ誠実に伝えることが、遠回りのようで一番の近道となります。

次の章では、こうした審査を経て利用する際に、経営者が享受できる具体的なメリットと、決して無視できないデメリットについて詳しく解説します。

事業者向けビジネスローンの圧倒的なメリットと無視できないデメリット

AGビジネスサポートを利用するにあたって、経営者が最も冷静に判断すべきなのが「メリットとデメリットの天秤」です。ビジネスローンは、銀行融資とは全く異なる性質を持つ金融商品です。その特性を正しく理解していれば強力な武器になりますが、誤った使い方をすれば経営を圧迫する諸刃の剣にもなり得ます。2026年現在の金融情勢を踏まえ、利用者が享受できる具体的な利点と、注意すべきリスクを深掘りしていきます。

【メリット】担保・保証人なしで最大1,000万円まで融資可能

最大のメリットは、何と言っても「資金調達のハードルの低さ」にあります。通常、銀行で数百万〜一千万円単位の融資を受けようとすれば、不動産担保や強力な保証人を求められるのが一般的ですが、AGビジネスサポートはその必要がありません。

代表者個人の連帯保証のみで、第三者の保証人は原則不要

AGビジネスサポートのビジネスローン(無担保ローン)では、法人の場合は代表者個人の連帯保証のみ、個人事業主の場合は原則として保証人不要で融資を受けることができます。

【専門用語解説:連帯保証(れんたいほしょう)】

借りた本人が返済できなくなった際、代わりに返済義務を負う契約のことです。一般的な保証人よりも責任が重く、「まずは本人に請求してくれ」と拒否することができません。

親族や知人に保証人を頼む必要がないため、周囲に心理的な負担をかけたり、人間関係を損なったりするリスクを回避できる点は、多くの経営者にとって大きな安心材料となっています。また、不動産などの担保も不要なため、賃貸オフィスで事業を行っているサービス業やIT企業、設立間もない企業でも、事業実態さえあれば申し込みが可能です。

幅広い業種に対応し、個人事業主も法人も対象

AGビジネスサポートは、建設業、製造業、小売業、飲食業、サービス業など、ほぼすべての業種を対象としています。一部の金融機関では敬遠されがちな業種であっても、事業の安定性や収益性が認められれば融資の対象となります。

また、法人格を持っていない「個人事業主(フリーランス)」への融資にも積極的です。個人事業主の場合、生活費と事業費の区別が曖昧になりやすいため、銀行審査では厳しく見られがちですが、同社では事業所得に基づいた柔軟な審査が行われます。

【メリット】契約後も「限度額の範囲内」で繰り返し借入が可能

AGビジネスサポートが提供する「カードローンタイプ」のプランを選択した場合、一度の審査で決まった「極度額(きょくどがく)」の範囲内であれば、何度でも自由に借入と返済を繰り返すことができます。

一度契約すればATMや振込で必要な時にすぐ引き出せる

通常の融資(証書貸付)は、借りるたびに審査と契約書の作成が必要ですが、カードローンタイプであれば、契約後は専用カードを使って提携ATMから、あるいは会員ページからの振込依頼によって、最短数分で資金を手にすることができます。

「来週の支払いにあと50万円足りない」「急に魅力的な仕入れ案件が飛び込んできた」といった際、その都度審査を待つ必要がないスピード感は、チャンスロスを防ぐ強力なサポートとなります。

使わない限り利息は発生しないため、予備資金としての活用

契約をして極度額(枠)を作っておくだけなら、年会費や手数料、利息は一切かかりません。いわば「いざという時のための予備の財布」を無料で持っているようなものです。

「現在は資金繰りに問題はないが、将来の不測の事態に備えたい」という経営者が、リスクマネジメントの一環として契約だけ済ませておくケースも増えています。必要な時に必要な分だけ借り、余裕ができたらすぐに返すという柔軟な使い方ができるのが、ビジネスローンの真骨頂です。

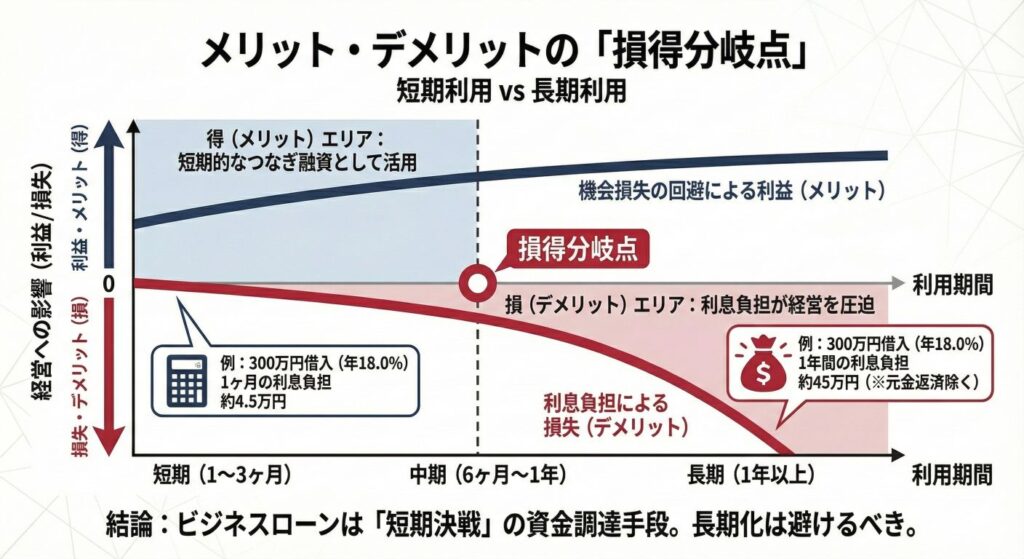

【デメリット】長期的な借り入れは利息負担が経営を圧迫する

一方で、決して無視できないのがコストの側面です。利便性と引き換えに、金利設定は銀行融資に比べて高くなっています。

低金利な銀行融資へ切り替えるまでの「つなぎ融資」として活用

AGビジネスサポートの金利は、上限で年18.0%に設定されています。例えば、300万円を年15.0%で1年間借りた場合、単純計算で年間約45万円の利息が発生します。これが数年続けば、本来事業投資に回すべき利益が大きく削られてしまいます。

そのため、ビジネスローンはあくまで「短期決戦」の資金調達手段と位置づけるべきです。

- 銀行融資の実行が1ヶ月先だが、先に仕入れ資金が必要な場合

- 3ヶ月後の売掛金入金で完済できる見込みがある場合このように、出口戦略(いつ、どうやって返すか)が明確な「つなぎ融資」として利用するのが、経営を健全に保つコツです。

返済シミュレーションを用いた無理のない返済計画の重要性

借りる前には必ず、自社のキャッシュフローで利息を含めた返済が可能かをシミュレーションする必要があります。

以下に、300万円を借り入れた場合の、金利別の毎月の利息負担額(目安)をまとめました。

| 借入金額 | 年利 18.0% (月利1.5%) | 年利 15.0% (月利1.25%) | 年利 8.0% (月利約0.66%) |

| 100万円 | 15,000円 / 月 | 12,500円 / 月 | 6,666円 / 月 |

| 300万円 | 45,000円 / 月 | 37,500円 / 月 | 20,000円 / 月 |

| 500万円 | 75,000円 / 月 | 62,500円 / 月 | 33,333円 / 月 |

※上記は利息のみの金額です。実際にはこれに「元金の返済」が加わります。

銀行の利息(年1.0〜3.0%程度)であれば月数千円で済むところが、ビジネスローンでは数万円単位になることがわかります。この差額を「スピードと審査の柔軟性を買うためのコスト」として許容できるかどうかが、判断の分かれ目となります。

メリットとデメリットを正しく理解したところで、次は実際に「最短で融資を受けるための具体的なステップ」について見ていきましょう。申し込みのタイミング一つで、その日のうちに入金されるかどうかが決まります。

AGビジネスサポートで「即日融資」を受けるための具体的な流れ

資金繰りに窮している経営者にとって、最も価値があるのは「時間」です。AGビジネスサポートは業界内でもトップクラスの審査スピードを誇りますが、漫然と申し込むだけではその恩恵を最大限に受けることはできません。即日融資(または最短翌日の入金)を実現するためには、金融機関側の動向に合わせた「戦略的な申し込み」が必要です。

ここでは、2026年現在の最新の契約システムを踏まえ、最も効率的に資金を手にするための具体的なタイムスケジュールと必要書類のポイントを詳しく解説します。

申し込みから最短で入金まで進めるためのタイムスケジュール

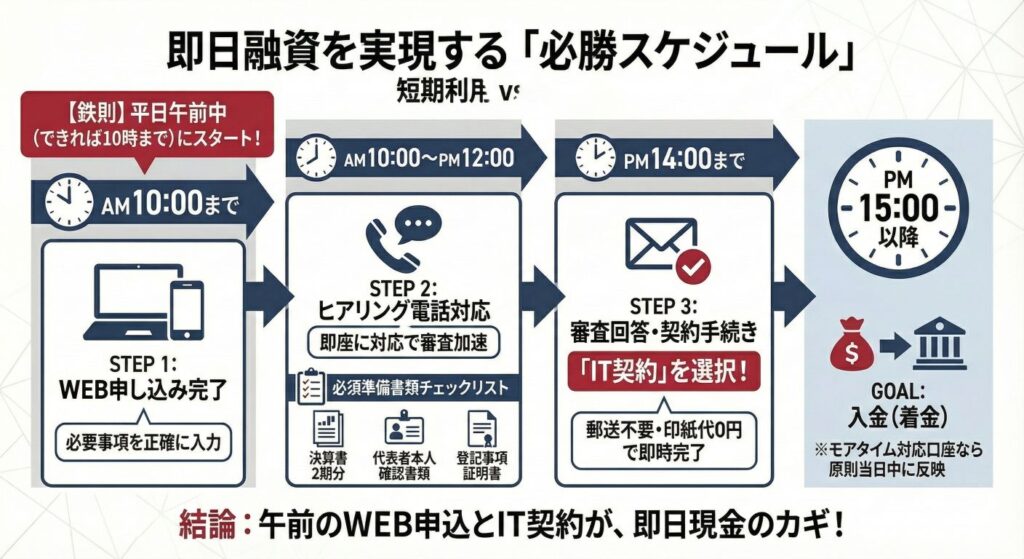

AGビジネスサポートでスピード融資を実現するための鍵は、「WEB申し込みの時間帯」と「契約方法の選択」にあります。

平日の午前中にWEB申し込みを完了させるべき理由

即日審査・即日融資を狙うのであれば、**平日の午前中(できれば10時まで)**にWEBサイトからの申し込みを完了させるのが鉄則です。

その理由は主に3つあります。

- 審査担当者の稼働サイクル: 金融機関の審査部門は午前中に届いた案件から順次処理を開始します。午後の遅い時間になると、その日のうちに審査結果が出ても、最終的な振込手続きが翌営業日に持ち越されるリスクが高まります。

- ヒアリング電話の対応: 申し込み後、多くの場合で内容確認の電話が入ります。午前中に申し込んでおけば、午前のうちにこのやり取りを終えられ、午後の早い段階で最終判断(可決)を引き出すことが可能です。

- 銀行の振込制限: 現在はモアタイムシステム(24時間365日の振込反映)が普及していますが、法人名義の口座や一部の金融機関では、依然として15時以降の着金が翌日扱いになるケースがあります。余裕を持って14時までにすべての手続きを終えるのが理想です。

審査回答後の契約手続き(郵送または対面・IT契約)の選択

審査に通過した後、最後にして最大の関門が「契約」です。ここで「郵送」を選んでしまうと、書類の往復に数日を要するため、即日融資は不可能になります。

最も推奨されるのは**「IT契約(電子契約)」**です。

【専門用語解説:IT契約(電子契約)】

紙の契約書に署名・捺印する代わりに、インターネット上で契約内容を確認し、電子署名を行うことで契約を完了させる仕組みです。

IT契約であれば、審査通過後に送られてくるメールのURLから手続きを行うだけで、その瞬間に契約が成立します。印紙代(印紙税)も不要になるため、コスト面でもメリットがあります。もしIT操作に不安がある場合は、全国にある店舗(予約制)へ直接足を運ぶ「対面契約」も選択肢に入りますが、移動時間を考えるとIT契約が最速です。

事前に準備しておくべき「必須書類」のチェックリスト

審査を遅らせる最大の原因は「書類の不備」です。申し込んでから書類を探し始めるのではなく、あらかじめ以下のスキャンデータ(または鮮明な写真)を手元に用意しておきましょう。

法人の場合に最低限必要な3つの書類

法人が申し込む際、最低限揃えておくべきは以下の3点です。

- 直近2期分の決算書(別表含むフルセット): 貸借対照表や損益計算書だけでなく、勘定科目内訳明細書まで一通り求められます。

- 代表者の本人確認書類: 運転免許証やマイナンバーカードの両面コピー。

- 登記事項証明書(登記簿謄本): 発行から3ヶ月以内のもの。※借入額や審査状況により、直近の試算表や銀行口座の入出金明細(6ヶ月分程度)を求められることもあります。

個人事業主の場合に必要な本人確認と確定申告書

個人事業主の場合は、法人の決算書に代わり以下の書類が必要です。

- 直近2期分の確定申告書: 受付印があるもの、もしくはe-Taxの受信通知があるもの。

- 本人確認書類: 運転免許証等。

- 事業実態がわかる書類: 業種によっては営業許可証や、発注書・請求書の控えなどを求められる場合があります。

| 手続き区分 | 方法 | スピード | 備考 |

| 申し込み | WEBフォーム | 最速 | 24時間受付。スマホからでも可能。 |

| 書類提出 | アップロード | 最速 | 専用マイページから即座に提出可能。 |

| 契約手続き | IT契約 | 最速 | スマホ・PCで完結。印紙代0円。 |

| 契約手続き | 来店(対面) | 普通 | 担当者と直接話せるが、予約と移動が必要。 |

| 契約手続き | 郵送 | 遅い | 数日〜1週間程度かかるため、急ぎには不向き。 |

【注意点:最新の2026年動向】

2026年現在、フィンテックの進化により、銀行口座のデータをオンラインで連携(API連携)することで、決算書類の提出を一部簡略化できる仕組みを導入する業者が増えています。AGビジネスサポートでも、よりスムーズなデータ提出方法が案内される場合があるため、担当者の指示をよく確認しましょう。

また、書類をスマートフォンで撮影する場合は、**「四隅が切れていないか」「文字が光で反射して読めなくなっていないか」**を必ず確認してください。不鮮明な画像は再提出を求められ、それだけで融資が1日遅れることになります。

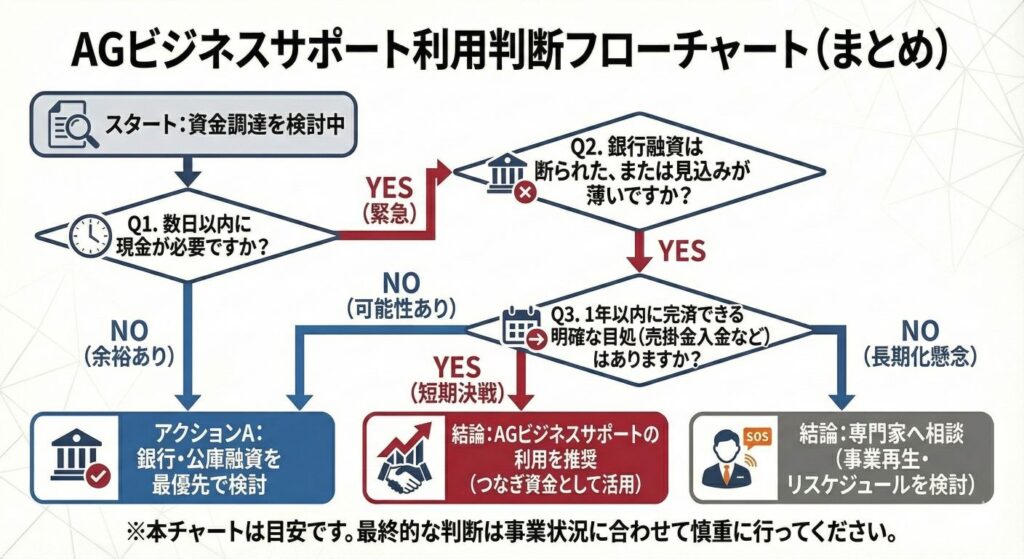

申し込みから着金までをスムーズに進めるための流れを理解したところで、最後に「AGビジネスサポートは結局のところ、どのような経営者に向いているのか」という結論をまとめます。

まとめ:AGビジネスサポートはどのような経営者におすすめか?

ここまで、AGビジネスサポートの評判や審査の仕組み、そして利用にあたっての具体的なメリット・デメリットを詳しく見てきました。2026年現在の不透明な経済状況下において、資金調達の選択肢を複数持っておくことは、経営者にとってのリスクマネジメントそのものです。AGビジネスサポートは、その迅速な対応力と柔軟な審査基準により、多くの中小企業・個人事業主にとっての「セーフティネット」としての役割を果たしています。

本章では、これまでの情報を整理し、どのような状況にある経営者が利用すべきか、逆にどのような場合は避けるべきかを最終的に結論づけます。

利用を推奨する「今すぐ資金が必要な経営者」の条件

AGビジネスサポートを最大限に活用でき、その恩恵を強く受けられるのは、以下のような条件に当てはまる経営者です。

- 1. 銀行融資の審査待ちをしている時間がない場合新規事業の立ち上げや、急な大口受注に伴う材料費の支払いなど、ビジネスのチャンスは待ってくれません。銀行融資の審査に1ヶ月かけていては失われてしまう利益がある場合、数日で融資が実行されるAGビジネスサポートを利用する価値は非常に高いと言えます。高金利というコストを払ってでも「時間を買う」という経営判断ができる方におすすめです。

- 2. 赤字決算や債務超過など、財務状況に課題がある場合過去の数字に囚われず、現在のキャッシュフローや将来の事業計画を評価してくれるのがノンバンクの強みです。「メインバンクに断られたからもうどこからも借りられない」と諦める前に、AGビジネスサポートに相談してみるべきです。特に、一時的な要因(先行投資や業界全体の季節変動など)で一時的に決算書が悪化している場合、同社は非常に心強い味方となります。

- 3. 担保として提供できる不動産などを持っていない場合無担保・保証人なし(代表者のみ)で最大1,000万円まで借り入れられる点は、特にサービス業やIT関連など、固定資産をあまり持たない業種の経営者にとって大きなメリットです。

- 4. 「万が一の備え」として借入枠を確保しておきたい場合カードローンタイプを選択すれば、使わない限り利息は1円もかかりません。2026年現在は原材料費の変動や人件費の高騰など、予測困難な出費が増えています。いざという時にATMで数分で資金を確保できる「枠」を持っていることは、経営者の精神的な安定にも繋がります。

利用を控えて銀行融資を優先すべきケース

一方で、安易にビジネスローンに頼るべきではないケースも存在します。以下のような場合は、まずは銀行や信用金庫、あるいは日本政策金融公庫などの公的融資を粘り強く検討すべきです。

- 1. 数年単位の長期的な設備投資資金が必要な場合工場の建設や高額な機械の導入など、回収に数年かかる資金を年利15.0%〜18.0%のビジネスローンで賄うのは極めて危険です。利息負担が膨らみ、事業の収益を圧迫し続ける「利払い地獄」に陥るリスクがあります。こうした長期資金は、低金利(年1〜2%程度)の銀行融資や制度融資を前提に計画を立てるべきです。

- 2. すでにキャッシュフローが破綻しており、返済の見込みが立たない場合ビジネスローンは「資金不足を一時的に補うもの」であり、抜本的な経営改善の代わりにはなりません。返済原資(どうやって返すか)の目処が立たないまま借り入れを増やすことは、単に倒産を先延ばしにするだけでなく、傷口を広げる結果になりかねません。その場合は、融資ではなく事業再生の専門家や弁護士に相談し、債務整理やリスケジュールを検討する段階と言えます。

- 3. 銀行融資が受けられるだけの健全な財務体質がある場合もし自社の決算が黒字で、自己資本比率も高く、銀行からの評価も高いのであれば、わざわざ高金利なビジネスローンを利用する必要はありません。利便性に甘えず、まずは最もコストの低い調達手段を優先するのが鉄則です。

| 状況 | AGビジネスサポートの利用 | 理由 |

| 数日以内に現金が必要 | 推奨(◎) | 銀行では対応不可能なスピード。 |

| 赤字決算だが再建の目処あり | 推奨(○) | 柔軟な審査で応じてくれる可能性大。 |

| つなぎ資金(1〜3ヶ月) | 推奨(○) | 短期間なら利息負担も限定的。 |

| 長期の設備投資(5年以上) | 非推奨(×) | 高金利による利息負担が大きすぎる。 |

| 税金の滞納を放置している | 不可(×) | 審査に通る可能性が極めて低い。 |

【最終的なアドバイス】

AGビジネスサポートは、正しく使えば強力な「アクセル」になります。大切なのは、借りる前に「いつ、どの資金で完済するのか」という出口戦略を明確にすることです。短期的なピンチを乗り越え、次の成長ステップへと進むための道具として、本記事で紹介したポイントを参考に活用を検討してみてください。